หากอ่านบทความไม่พอดีกับจอมือถือ คลิ๊ก!!ดูเนื้อหาเกี่ยวข้อง>www.ubmthai.com เวอร์ชั่นสมาร์ทโฟน >> https://www.pohchae.com .

.

จากข้อมูลของสำนักงานคณะกรรมการนโยบายพลังงานแห่งชาติ(สพช.) โครงสร้างราคาน้ำมันของไทยแบ่งออกเป็น 2 ส่วน คือ ..

1.ราคาน้ำมันขายส่งหน้าโรงกลั่น

จะประกอบไปด้วย.. ราคา ณ โรงกลั่น ที่หมายถึงต้นทุนในการซื้อน้ำมันดิบจากต่างประเทศ+ค่าขนส่ง+ค่ากระบวนการกลั่น +ภาษีสรรพสามิต +ภาษีเทศบาล +กองทุนน้ำมันเชื้อเพลิง +กองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน และสุดท้าย +ภาษีมูลค่าเพิ่ม (VAT) รวมกันออกมาเป็น

ราคาขายส่ง ณ หน้าโรงกลั่น

2.ราคาขายปลีก

เมื่อโรงกลั่นขายต่อให้บริษัทน้ำมัน เป็นราคาขายส่ง ณ หน้าโรงกลั่น เพื่อจำหน่ายต่อให้กับประชาชนทั่วไป เรียกว่า... ราคาขายปลีก

ซึ่งทั้งสองส่วนจะเกี่ยวข้อง และมีผลต่อราคาสุดท้าย ที่ผู้ใช้รถเติมจากปั๊มน้ำมันนั่นเอง ..

จากข้อมูลของสำนักงานคณะกรรมการนโยบายพลังงานแห่งชาติ(สพช.) โครงสร้างราคาน้ำมันของไทยแบ่งออกเป็น 2 ส่วน คือ ..

1.ราคาน้ำมันขายส่งหน้าโรงกลั่น

จะประกอบไปด้วย.. ราคา ณ โรงกลั่น ที่หมายถึงต้นทุนในการซื้อน้ำมันดิบจากต่างประเทศ+ค่าขนส่ง+ค่ากระบวนการกลั่น +ภาษีสรรพสามิต +ภาษีเทศบาล +กองทุนน้ำมันเชื้อเพลิง +กองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน และสุดท้าย +ภาษีมูลค่าเพิ่ม (VAT) รวมกันออกมาเป็น

ราคาขายส่ง ณ หน้าโรงกลั่น

2.ราคาขายปลีก

เมื่อโรงกลั่นขายต่อให้บริษัทน้ำมัน เป็นราคาขายส่ง ณ หน้าโรงกลั่น เพื่อจำหน่ายต่อให้กับประชาชนทั่วไป เรียกว่า... ราคาขายปลีก

ซึ่งทั้งสองส่วนจะเกี่ยวข้อง และมีผลต่อราคาสุดท้าย ที่ผู้ใช้รถเติมจากปั๊มน้ำมันนั่นเอง ..

แต่ก่อนที่จะมาเป็นราคาน้ำมันขายปลีก ย่อมต้องมีการ+ต้นทุนและกำไรต่างๆ เข้าไปอีก ประกอบไปด้วยราคาขายส่ง ณ หน้าโรงกลั่น และ+ค่าการตลาด ที่หมายถึงต้นทุนค่าใช้จ่ายในการดำเนินธุรกิจของผู้ประกอบการ หรือบริษัทน้ำมันยี่ห้อนั้นๆ เช่น..

+ค่าจ้างแรงงาน +ค่าขนส่งจากคลังน้ำมันไปยังสถานีบริการน้ำมัน +ค่าสารปรับปรุงคุณภาพ +ค่าส่งเสริมการตลาด และ+ค่าผลตอบแทนในการดำเนินธุรกิจ เป็นต้น

สุดท้ายก็มา+ภาษีมูลค่าเพิ่มซ้ำอีกรอบ จึงออกมาเป็น

ราคาขายปลีก ที่จำหน่ายให้กับประชาชนผู้ใช้รถทั่วไป

.

รายได้ภาครัฐฯในการขึ้นภาษีน้ำมัน

-การขึ้นภาษีน้ำมัน 20 สตางค์ สามารถหาเงินเข้าคลังได้ 6,500 ล้าน / ปี

-หรือขึ้นภาษีน้ำมัน 60 สตางค์ สามารถหาเงินเข้าคลังได้ 18,500 ล้าน / ปี

รายได้ภาครัฐฯในการขึ้นภาษีน้ำมัน

-การขึ้นภาษีน้ำมัน 20 สตางค์ สามารถหาเงินเข้าคลังได้ 6,500 ล้าน / ปี

-หรือขึ้นภาษีน้ำมัน 60 สตางค์ สามารถหาเงินเข้าคลังได้ 18,500 ล้าน / ปี

(ที่มา https://thaipublica.org/2016/11/oilfund-9-11-2559/ )

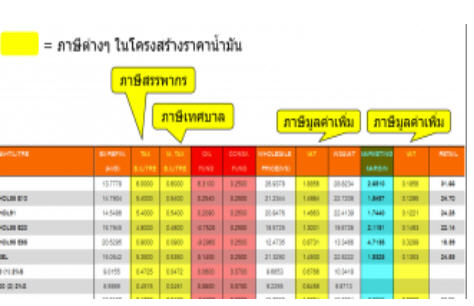

โครงสร้างราคาน้ำมันสำเร็จรูปในประเทศไทย ประกอบด้วย 8 องค์ประกอบ ดังนี้

1. ราคาหน้าโรงกลั่นหรือราคาเนื้อน้ำมัน คือ ราคาน้ำมันสำเร็จรูปที่ยังไม่ได้รวมภาษี กองทุน และค่าการตลาด

2. ภาษีสรรพสามิต คือ ภาษีที่จัดเก็บสินค้าที่มีผลกระทบต่อสังคม ซึ่งสามารถใช้เป็นเครื่องมือในการจำกัดการใช้ของสินค้าเหล่านั้น นอกจากนี้ยังเป็นการจัดหารายได้ให้แก่ภาครัฐ ซึ่งเงินส่วนหนึ่งอาจนำมาใช้ประโยชน์เพื่อสังคม

3. ภาษีมหาดไทย (ภาษีเทศบาล) คือ ภาษีสรรพสามิตที่จัดเก็บเพิ่มขึ้นตามมาตรา 4 ของ พรบ.จัดสรรเงินภาษีสรรพสามิต พ.ศ. 2527 และส่งมอบให้กระทรวงมหาดไทย มีอัตราร้อยละ 10 ของภาษีสรรพสามิตของน้ำมันเชื้อเพลิงแต่ละประเภท

4. เงินที่เรียกเก็บเข้า/อุดหนุน จากกองทุนน้ำมันเชื้อเพลิง โดยกองทุนน้ำมันเชื้อเพลิงจัดตั้งขึ้นตามคำสั่งนายกรัฐมนตรีที่ 4/2547 เรื่องกำหนดมาตรการเพื่อแก้ไขและป้องกันภาวการณ์ขาดแคลนน้ำมันเชื้อเพลิง ออกโดยอาศัยอำนาจตามพระราชกำหนดแก้ไขและป้องกันภาวะการขาดแคลนน้ำมันเชื้อเพลิง พ.ศ. 2516 วัตถุประสงค์หลักคือการรักษาเสถียรภาพของระดับราคาขายปลีกน้ำมันเชื้อเพลิงภายในประเทศ

5. เงินที่เรียกเก็บเข้ากองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน โดยกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงานจัดตั้งขึ้นตามมาตรา 24 แห่งพระราชบัญญัติการส่งเสริมการอนุรักษ์พลังงาน พ.ศ. 2535 และที่แก้ไขเพิ่มเติม พ.ศ. 2550 เพื่อใช้เป็นทุนหมุนเวียนและใช้จ่ายช่วยเหลือหรืออุดหนุนการดำเนินงานเกี่ยวกับการอนุรักษ์พลังงานตามวัตถุประสงค์ของการใช้เงินในมาตรา 25 โดยมีคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) เป็นผู้กำหนดแนวทาง หลักเกณฑ์ เงื่อนไข และลำดับความสำคัญของการใช้จ่ายเงินกองทุนฯ รวมทั้งกำหนดอัตราการส่งเงินที่เรียกเก็บเข้ากองทุนฯ โดยประกาศในราชกิจจานุเบกษาตามความในมาตรา 4

6. ภาษีมูลค่าเพิ่มของราคาขายส่ง โดยภาษีมูลค่าเพิ่ม (Value Added Tax หรือ VAT) เป็นภาษีที่เรียกเก็บจากมูลค่าของสินค้าหรือบริการในส่วนที่เพิ่มขึ้นแต่ละขั้นตอนของการผลิตและการจำหน่ายสินค้าหรือบริการชนิดต่างๆ โดยปัจจุบันอัตราภาษีมูลค่าเพิ่มสำหรับธุรกิจการขายสินค้า การให้บริการทุกชนิด และการนำเข้า อยู่ที่อัตราร้อยละ 7

7. ค่าการตลาด คือ ผลตอบแทนที่ผู้ค้าน้ำมันตามมาตรา 7 จะได้รับจากการทำธุรกิจค้าปลีกน้ำมันเชื้อเพลิงทั้งระบบ ซึ่งรวมถึงผลตอบแทนของการลงทุนก่อสร้างคลังน้ำมัน ระบบขนส่ง การก่อสร้างสถานีบริการ การส่งเสริมการขาย และค่าใช้จ่ายในการดำเนินธุรกิจทุกอย่าง รวมถึงค่าใช้จ่ายบุคลากร ดังนั้น ค่าการตลาดจึงมิใช่กำไรของผู้ประกอบการ แต่เป็นค่าใช้จ่ายในการดำเนินธุรกิจซึ่งรวมถึงกำไรด้วย

8. ภาษีมูลค่าเพิ่มของค่าการตลาด คิดเป็น 7% ของค่าการตลาด

รายละเอียดสามารถเข้าดูได้ในเว็บไซต์ KM สนพ.

https://goo.gl/B0Zdww

สามารถเข้าดูโครงสร้างราคาน้ำมันภายในประเทศรายวันได้ที่เว็บไซต์ สนพ.

http://www.eppo.go.th/index.php/th/petroleum/price/structure-oil-price?orders[publishUp]=publishUp&issearch=1

ดังนั้นจะเห็นได้ว่ารัฐฯได้จัดเก็บภาษีน้ำมัน บนหลักความถูกต้องของกฏหมายและค่าดำเนินการผลิต.. เงินที่ได้นั้นก็นำไปใช้ในการบริหารงานราชการ เงินเดือนข้าราชการไทย ตลอดจนช่วยเหลือคนไทยให้อยู่ดีกินดีกันถ้วนหน้า ดังนั้นคนไทยทุกคนควรมีหน้าทีเสียภาษีน้ำมันกันคนละไม้ คนละมือ เพื่อความเจริญรุ่งเรืองของประเทศไทย.

จบ บทที่ 1 ..เข้าใจง่ายๆกับราคาน้ำมันในไทย

ที่มา

สำนักงานคณะกรรมการนโยบายพลังงานแห่งชาติ(สพช.)

https://mgronline.com/motoring/detail/9520000089316

http://www.รู้จริงพลังงานไทย.com/tag/%E0%B8%A0%E0%B8%B2%E0%B8%A9%E0%B8%B5%..

http://www.eppo.go.th/index.php/th/about/history/item/11451-faq3

http://www.eppo.go.th/index.php/th/petroleum/price/structure-oil-price?orders[publishUp]=publishUp&issearch=1